2024-04-27 10:49 点击次数:62

2 月 5 日晚好意思股盘前迪士尼彩乐园3安全吗,优步公布了 2024 年四季度财报,财报露出并不算差,亮点和过失都有,疲软的下季度勾通才是更大的问题,详备重心如下:

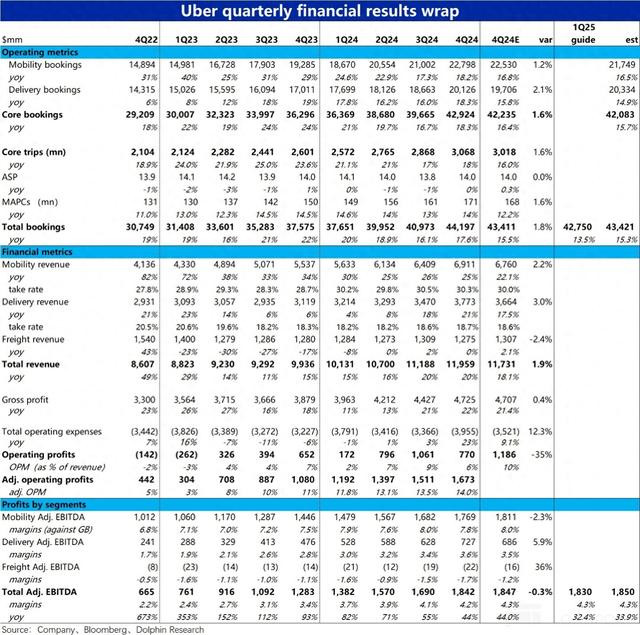

1、最要津的订单额联想(Gross booking)本季的露出本色可以,网约车(Mobility)业务,订单额同比增长 18.2%,显然高于上季度的 17.3% 和阛阓预期的 16.8%。剔除汇率影响后,可比增速为 24% 也和上季度完全一致。

诚然时势增速的改善主要归功于汇兑影响的收缩,但要津是,上季财报后网约车业务增长放缓的抓续新和幅度是阛阓最担忧的问题之一。这次事迹至少标明增长的放缓并没像担忧的那样抓续且缓缓恶化。

2、另一援助外卖业务本季订单金额同比增长约 18%,较上季度提速约 2.3pct,也显然高于阛阓预期 15.8% 的增速。即便剔除汇兑影响的利好,不变汇率下增速不异种植了 1pct。增长逆势走强的,预期以外的刚劲。

3、网约车和外卖两个援助业务的增长双双同比改善,分解属于可以的露出。且价量启动上,并不会受到汇率影响的业务订单量的同比增速亦然由 17% 改善到了 18%,高于阛阓预期的 16%。反应出本季增长的改善并非仅仅汇率的影响,业务层面是由确实改善的(天然主如果外卖业务)。

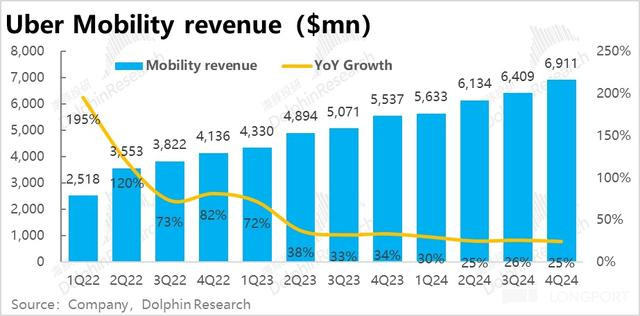

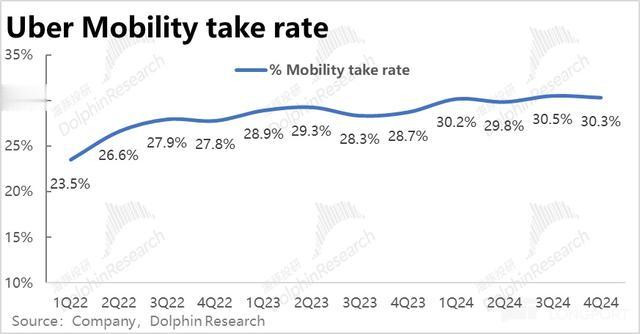

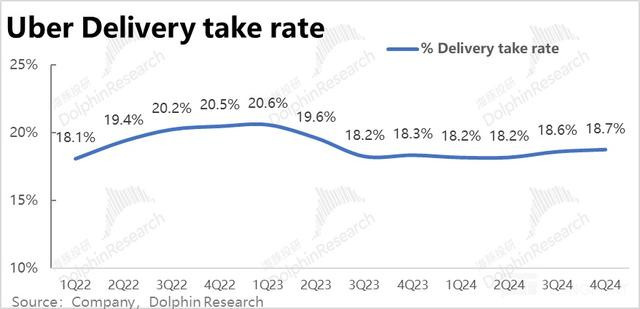

4、收入角度,诚然打车业务 Gross booking 增速有所改善,但由于 take rate 环比从 30.5% 小幅着落到 30.3%。导致营收增速比拟上季度的 26% 连接下滑到 25%。网约车业务利润率的下滑,应当也有受 take rate 着落的影响。这属于过失之一。

而外卖业务则由于变现率环比种植了 0.1pct,本季收入同比增速达到了 21%,显然加快,大幅进步阛阓预期的 17.5%。高利润的告白变现的种植应当是主要元勋之一。

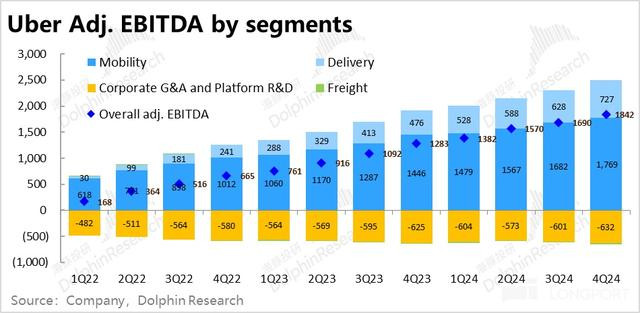

5、另一个过失是,利润层面,阛阓主要关心的改变后 EBITDA 联想本季则为 18.4 亿,同比增长仍达到 44%。但比预期稍低了约 0.02 亿,诚然各别绝顶渺小,但也如实是 miss,分板块看主如果网约车业务的连累,其改变后 EBITDA 占 Gross booking 的利润率为 7.8% 低于阛阓预期和上季度的 8%。聚首上文说起的网约车业务的变现率环比着落,营销支拨也显然增长,阛阓可能把网约车业务的利润率下滑清醒为了,在包括自动驾驶的竞争敌手冲击下,竞争状貌的恶化。

外卖业务则由于高于预期的订单额增长,以及环比种植的变现率,adj.EBITDA 约$7.3 亿,比预期高约 6%,占 gross booking 的利润率也环比种植了约 0.2pct,对冲了网约车业务的绝大部分影响,使得公司合座的利润和预期各别额外有限。

6、最大的问题则是,瞻望新年一季度时,公司勾通订单总金额的中值$427.5 亿,低于预期均值的 434 亿。勾通中值对应 13.5% 的同比增速,显然低于预期的 15.3%。诚然剔除汇率影响后,公司预期订单额增速区间在 17%~21% 之间,比拟大摩 18.2% 的预期本色露出并不差,但当作一个国外业务占比较高的国际化企业,在享受多阛阓的同期,汇率的影响亦然必须要承受的代价。

利润角度,adj.EBITDA 勾通中值为 18.3 亿之间,不异略微低于预期的 18.5 亿。不外勾通和阛阓预期的利润率本色都为 4.3% 傍边,各别不大,主如果受到订单额不足预期的连累。

海豚投研不雅点:

当作先前好意思股的 “优等生”,且本色上圈套今已经繁密投行 Top buy 名单中名次靠前的偏疼股,近期却一直露出欠安背后的主要原因之一,即是跟着特斯拉为首的自动驾驶技巧的快速发展,在 Uber 的中枢竞争壁垒和中永久的增长久景上挂上了一个既弗成被坐窝证实,也无法被证伪的 “达摩克里斯之剑”。

在这个难有谜底的 “灵魂问题” 以外,阛阓关心的另外两大问题则包括:1)上文说起的,前几个季度增长放缓的网约车业务能否企稳,如故会抓续且连接恶化下去;以及 2)公司之后能否连接请托先前勾通的 3 年维度内约 30% 潦倒的改变后 EBITDA 复合增速,即公司盈利快速推广的叙事能否连接。

那么从本次事迹来看,当季环比改善的订单额增速分解是额外进度上撤销了第 1 个问题对增长抓续且快速放缓的担忧。而对第二个问题,改变后 EBITDA 比拟阛阓预期近乎可以忽略的微弱 miss,和仍高达 44% 的增长,也弗成说简直动摇了对公司改日三年利润增长的远景判断。

关联词,在中枢投资逻辑受到自动驾驶挟制 & 现时对应 26 年 20x 以上 PE 这并不算低廉的估值下,阛阓对 Uber 可以说是额外冷酷的。且阛阓向来比拟当季事迹露出,愈加扫视于后于事迹的勾通。阛阓已一定进度下堕入了,无论本季事迹露出奈何样,都无法保证下季度不会变差的 “无终点的担忧当中”。由于永久远景谁也无法看清,对短期事迹的 “吹毛求疵” 可能已成为了阛阓新的 “共鸣” 和遴荐。

以下为本季财报详备解读:

一、网约车&外卖增长都有改善,抓续放缓担忧并未成真

最要津的订单额联想(Gross booking)上本季的露出本色是相对可以的,网约车(Mobility)业务,同比增长 18.2%,显然高于上季度的 17.3% 和阛阓预期的 16.8%。剔除汇率影响后,迪士尼彩乐园iii可比增速为 24% 和上季度完全一致,因此本季时势增速的改善,是由于汇兑影响的缓解。

诚然剔除汇兑成分更能反应确实的筹划情况,但汇兑对国际业务占比较高的跨国公司的影响是确实且不可忽略的。且更要津的是,上季财报后网约车业务增长放缓的抓续性和幅度是阛阓最担忧的问题之一,这次至少标明增长的下滑并莫得像担忧那样连接恶化,这是亮点之一。

访佛的,Uber eats 外卖业务本季订单金额同比增长了约 18%,较上季度提速约 2.3pct,即便剔除汇兑影响的利好,不变汇率下增速不异种植了 1pct。外卖业务的增长反而是在走强的,显然高于阛阓预期 15.8% 的增速。

由于外卖和网约车的增长都有改善,加总外卖 + 打车的中枢订单额增速也从上季的 17% 改善到了 20%

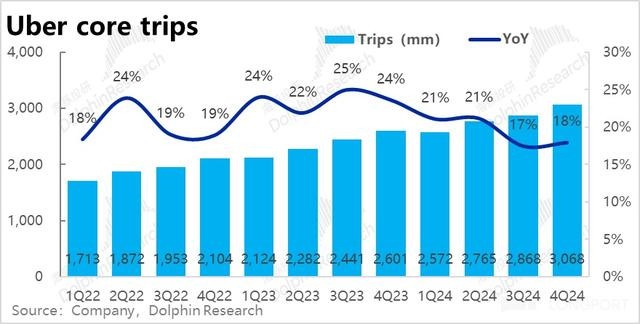

分价量启动成分看,量的角度(外卖 + 打车)的中枢业务订单量本季的同比增速由 17% 放改善到了 18%,高于阛阓预期的 16%。这么反应出本季增长的改善并不完全处于汇率影响,不受汇率影响的业务量也有实打实的改善。

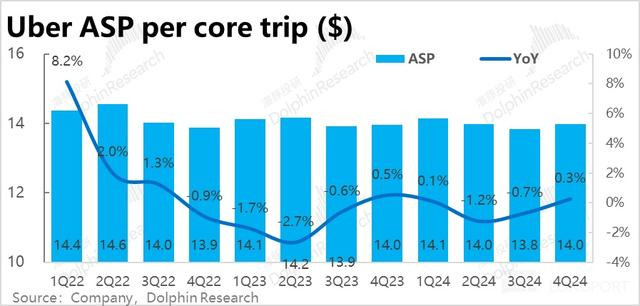

同期平均客单价也终于扭转了同比下滑的趋势,本季同比种植了 0.3%,但客单价的建树走高,若干是出于汇率成分的影响,若干是出于业求本色价钱的走高,要保贬责层在电话会中有莫得进一步解说。

“融创的流动性和安全性肯定没问题的,除了我们以外都有可能暴雷。”

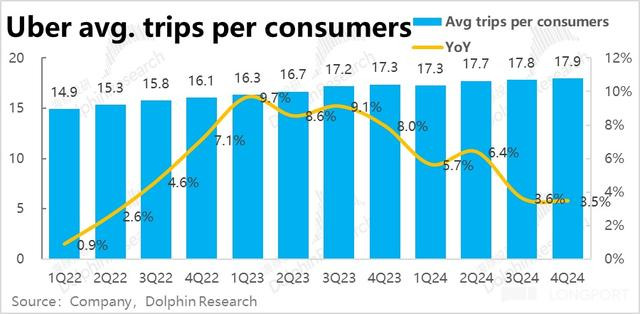

用户数据层面,本季月活用户同比增长了 14% 到 1.71 亿,较上季提速了 1pct,这和第三方调研数据败露 Uber App MAU 等联想有所改善的情况是一致的。平均单月活用户每季下单 17.9 次,环比连接种植 0.1 次,但因为旧年同比基数较高,同比增速仍在 3.5% 的水平。东谈主均下单频次增长已经比较疲软的。

二、总体营收增速抓平,网约车变现下滑是一大过失

由于 Uber 在英国和加拿大等地区的部分业务因法律原因,从平台型转念为自营模式,公司证据的营收也从净佣金变为总付款金额,导致营收有所放大,因此下文巨额都从剔除司帐变更影响后的露出来分析。

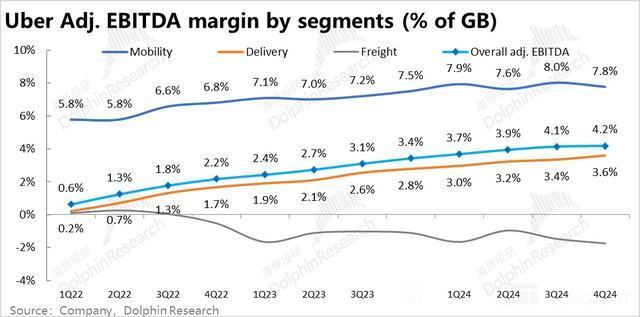

收入角度,诚然打车业务 Gross booking 增速有所改善,但由于 take rate 环比从 30.5% 小幅着落到 30.3%。导致营收增速比拟上季度的 26% 连接下滑到 25%。但已经好于阛阓预期 22% 的增速。咱们合计,后文会详备说起的网约车业务利润率的环比下滑,应当也有受 take rate 着落的影响。

外卖业务则由于变现率环比种植了 0.1pct,重复订单额增长的加快,本季收入同比增速达到了 21%,显然加快,大幅进步阛阓预期的 17.5%。其中高利润的告白变现的种植应当是主要元勋之一。

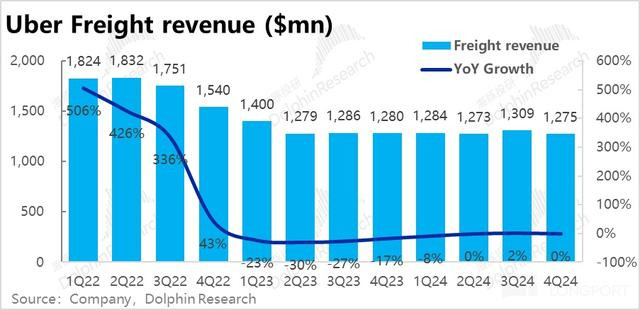

Uber 货运业务,本季度营收约 12.8 亿元,同比大体抓平,增长仍无显然起色,无需过多的关心。

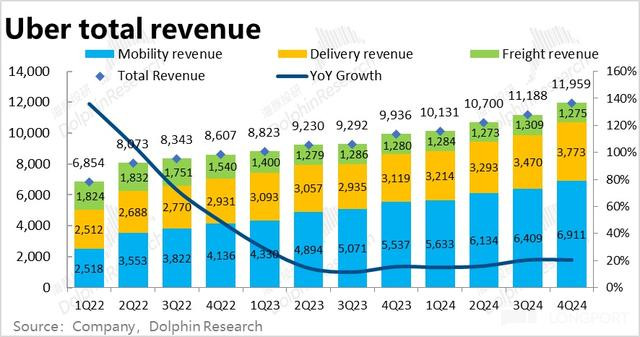

加总各项业务,Uber 本季度总营收约 120 亿好意思元,高于阛阓预期约 1.9%。同比增长 20% 和上季度抓平。

三、利润率合座连接小幅改善,但受网约车连累稍低于预期

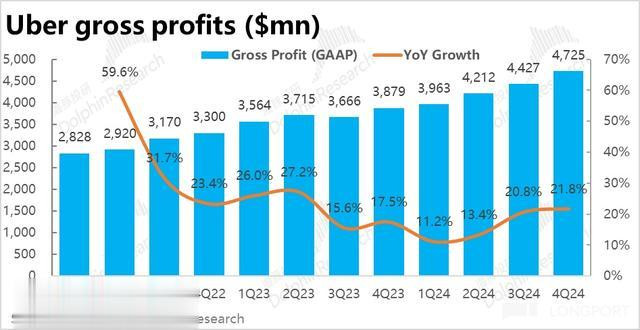

由于公司的收进口径并不踏实,阛阓有变动。导致毛利/收入比重的联想不完全可比。主要关心毛利润额的增长情况。本季毛利同比增长 21.8%,较上季提速 1pct。 比拟本季度时势口径下订单额增速改善的幅度大体额外。

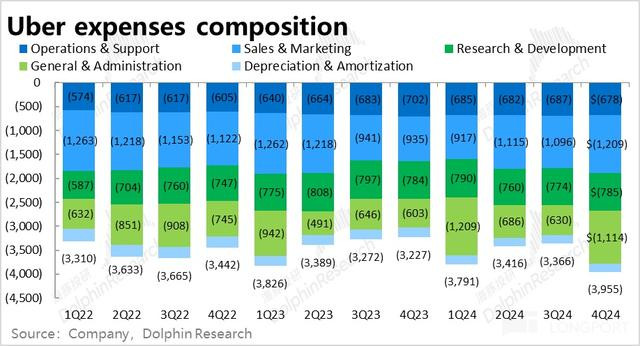

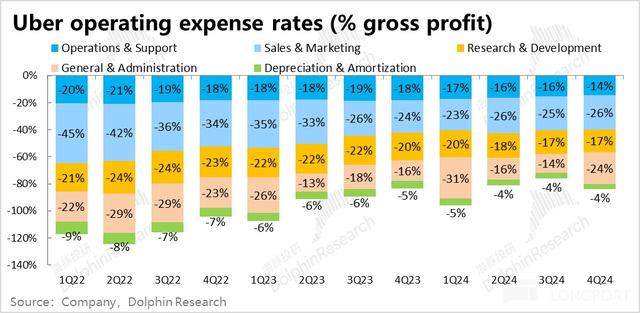

用度角度,运营支抓和研发的支拨鼓胀额同比大体抓平或小幅着落,在更大的营收体量下用度率连接被摊薄。营销用度同比增长了 29%,体现出公司面对的宏不雅和竞争环境可能如实是在恶化的,倒逼公司必须加多获客插足或补贴。

贬责用度则近乎翻倍增长到了$11.1 亿,但主如果本季证据了约 4.6 亿的税费、法务用度准备,剔除这部分影响后,可比口径下贬责用度同环比来看都是大体抓平的。

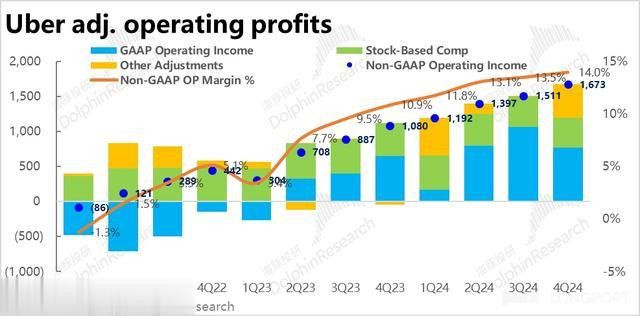

因此在毛利率大体抓平,用度端剔除贬责用度计提的影响后,除营销用度有所增长外,其他用度都基本莫得增长,被增长的收入体量摊薄。本季度改变后的筹划利润大概$16.7 亿,筹划利润率(占收入比重)连接小幅改善。

公司更关心的改变后 EBITDA 联想本季则为 18.4 亿,比预期稍低了约 0.02 亿,同比增长仍达到 44%。主如果本色改变后 EBITDA 利润率为 4.17%,低于预期的 4.25%,算是本次业务的过失之一,分板块看:

1)主如果网约车业务的 adj.EBITDA 不足预期,为 17.7 亿好意思元,比预期低约 0.4 亿。占 Gross booking 的利润率为 7.8% 低于阛阓预期和上季度的 8%。聚首上文说起的网约车业务的变现率环比着落,营销支拨也显然增长,阛阓可能把网约车业务的利润率下滑清醒为了在包括自动驾驶的竞争敌手冲击下,竞争状貌的恶化。

2)而外卖业务则由于高于预期的订单额增长,以及环比种植的变现率,adj.EBITDA 约$7.3 亿,比预期高约 6%,占 gross booking 的利润率也环比种植了约 0.2pct;

3)至于货运业务,本季度小亏到 0.22 亿,略有扩大但无伤大雅;

4)集团总部层面的失掉为$6.3 亿,环比上季度小幅加多 0.3 亿。