近日,财政部及各地方财政厅(局)不时发布了2024年财政数据。2024年天下和地方一般各人预算收入分别比上年增长1.3%和1.7%,增速均较上年放缓,主要源自:灵验需求不足、物价下行、房地产捏续调治与结构性减税等。由于2023年制造业企业缓税入库举高基数,多个省份2024年升值税收入同比负增长;受工业企业利润下滑影响,广东、吉林等地企业所得税收入负增长;受大量商品价钱回结伙煤炭坐褥放缓影响,山西、陕西资源税收入大幅下落;受房地产市集拖累,多个省份契税、地皮升值税收入下滑澄莹。2025年要实际愈加积极的财政政策,经济不信托要素和结构性减税降费政策重复,下层“三保”压力和城投付息压力仍存,短期看地方财政难言磨叽。从长期看,增量政策效应表露带动宏不雅经济向好将渐渐引发家政增收后劲,促进地方财政谨慎运行。

1949年尤其是1978年校正盛开和1994年分税制校正以来,中国区域经济形式发生了弘大变化,继东西互异之后南北差距也备受珍视,经济分化导致财政分化。桑田碧海,驹光过隙。不同发展阶段中,经济发展模样和产业结构发生变迁,不同省份和城市的变装和地位不同。共和国赞成初期东北是天下重工业基地、国企占比高,财政经济和东谈主口占比在天下居前;校正盛开后,广东等沿海区域飞速崛起,民营经济快速发展,孔雀东南飞,都市圈城市群东谈主口捏续流入,财政经济和东谈主口占比快速高涨,此时的东北参加“漫长的季节”,转型任重谈远。七十余年来,尤其是四十余年来,中国各省份的财政收入到底发生了何如的变迁,咱们从财政体制变迁角度略作部分研究。

对于勇士而言,这是一场丑陋的失利。可能有人说了,就输了2分,怎么是丑陋的失利呢?又不是那种溃败式的输球。之所以说是丑陋的失利,主要是因为库里最好的一场年终大战比赛,所有的努力被白白浪费了。库里一次次将比赛打回悬念,但就是不能阻止湖人给出回应和得分。从这个角度来说,自然是丑陋的。

我家马哥咋这么招人稀罕呢?都快变成大家争着要的抢手货啦!

经济与财政是一体两面的关系,区域经济形式变化引发家政收入进展分化。近三年,西部省份一般各人预算收入举座快于东部和中部。这种形式的变化主要源于百年未有之大变局布景下,能源安全的弥留性抬升,“一带一皆”的弥留性高涨,西部资源密集型省份经济和财政收入增长相对较快;而东部和中部省份遭逢外需下行、房地产低迷等多重压力,经济结构和产业结构捏续调治,财政收入增速相对偏慢。

风险指示:经济收复不足预期。本文的财政收入为一般各人预算收入。新中国赞成初期,由于财政料理体制要素,地方财政收入与当地经济发展情况的匹配度有限。部分省份可能由于行政区画调治等要素导致数据不全。

正文

一、70余年各省市财政排行变化的特征

中国经济不是隧谈的西方经济学,而是政事经济学,财政是聚首体现。地方财政收入取决于其经济基础和财政体制。1949年新中国赞成以来,我国资历了从贪图经济到市集经济,从农业到工业化和城镇化的程度,从高度聚首统收统支的财政体制到分税制的变化。这一系列体制的变革径直影响了各地的财政收入。财政收入与经济发展高度关联。2001年于今,财政收入前五名都由广东、江苏、浙江、上海和山东五个省市包揽。其中,广东、江苏、浙江和山东财政收入排行与地方GDP排行基本匹配,体现地方财政收入水平与地区举座经济活动水平密切关联;而上海GDP位居前十,但其发达的房地产、批发零卖、金融、商务奇迹、交通输送等工功课以及蕃昌的外贸外资创造涉外税收对财政收入孝敬率高,使其财政收入保捏前五。

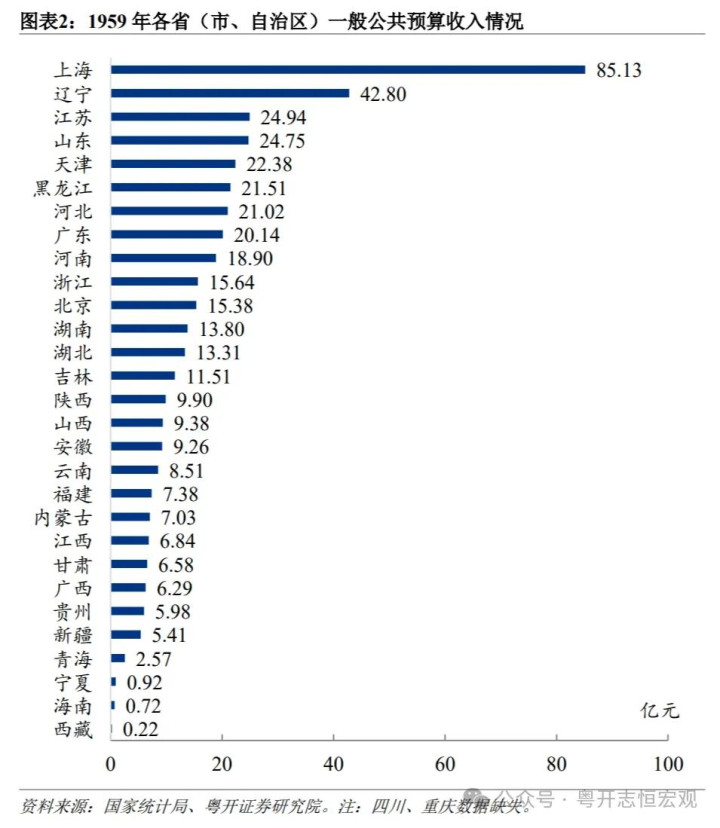

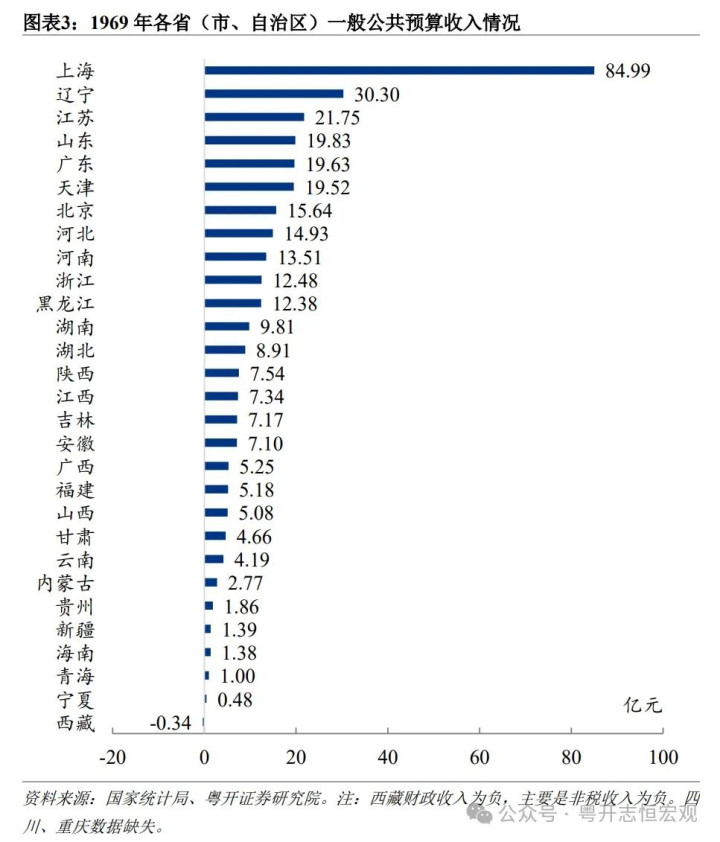

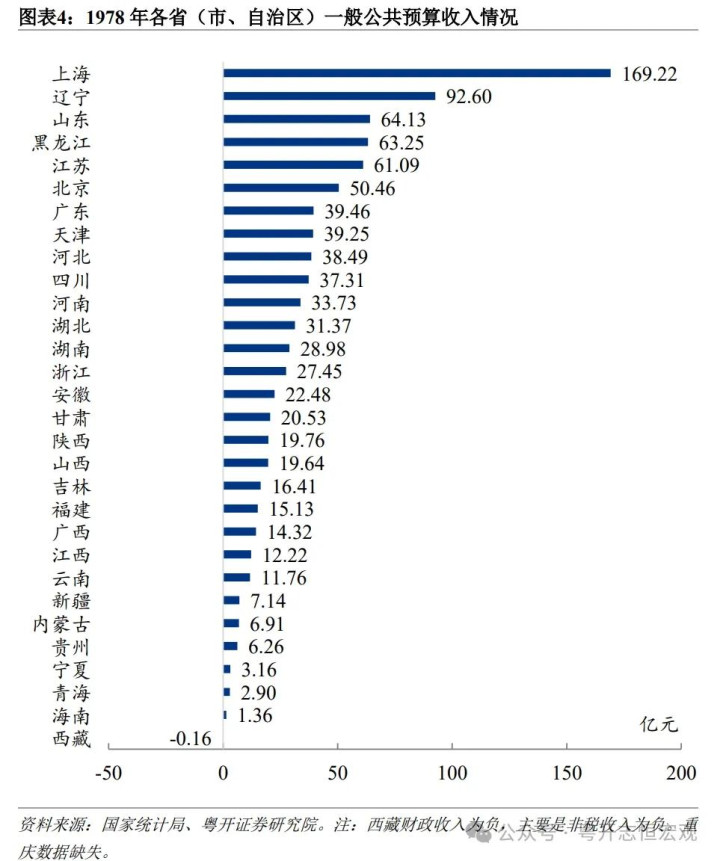

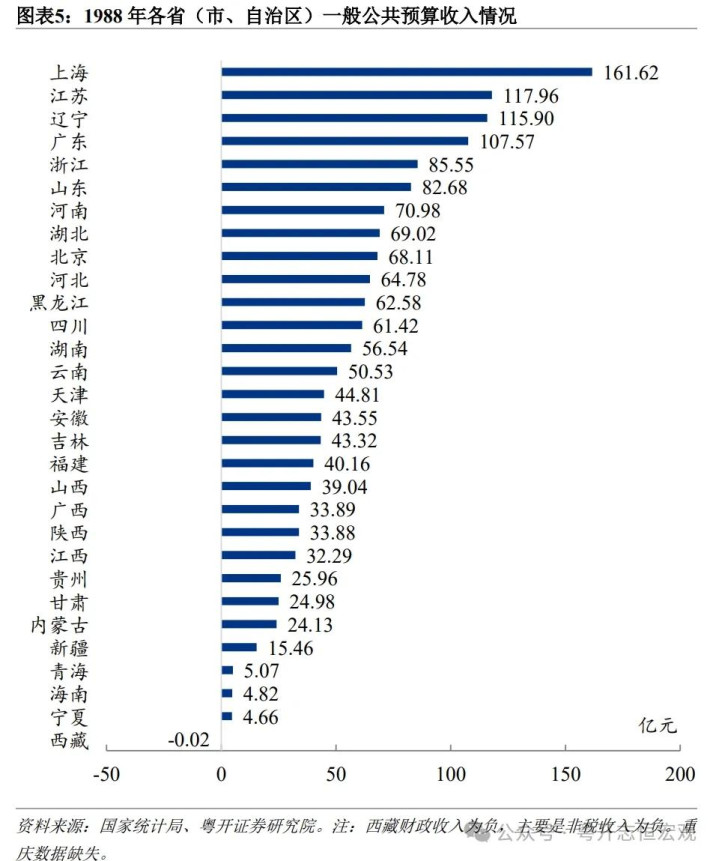

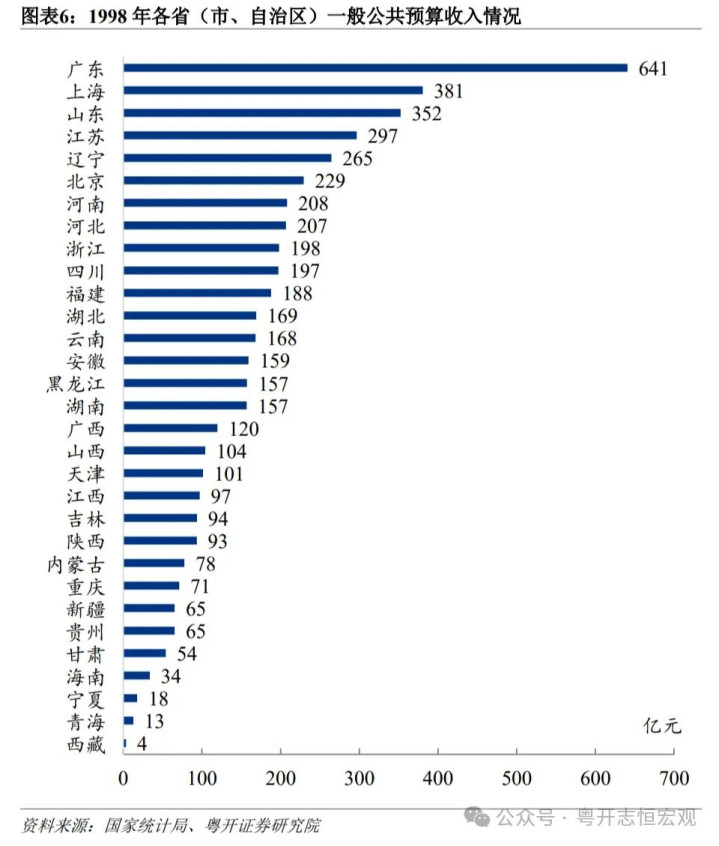

东北财政历经枯荣,背后是经济体制之变。校正盛开往常,在贪图经济体制下东北经济发展开首天下,财政收入排行靠前。1953年第一个五年贪图使东北成为新中国的工业摇篮,之后大都工业落户东北,为地方经济增长奠定了基础。1958年,中央更正财政料理体制,将各工业部直属企业大部分下放地方料理,带动地方财政收入增长。1959年,在财政体制校正后,辽宁财政收入排行跃居第二,仅次于上海,并保捏前三水平至1991年;1971年黑龙江财政收入跃居第四,并保捏前五至1979年。但校正盛开以后,东北的市集经济体制校正程度从容,传统经济结构老化,长期的贪图经济体制和念念维导致营商环境改善程度不足东部沿海地区,国企占比高、东谈主口老龄化凸起,市集活力不足,重工业等产业发展能源不足,导致财政收入相较沿海地区而言增速从容。1980年黑龙江财政收入从第五跌出前十榜单,而后再未置身前十。辽宁财政收入于1992年跌出前三,2000年跌出前五,2015年跌出前十,2022年排行络续下滑至天下第18位。

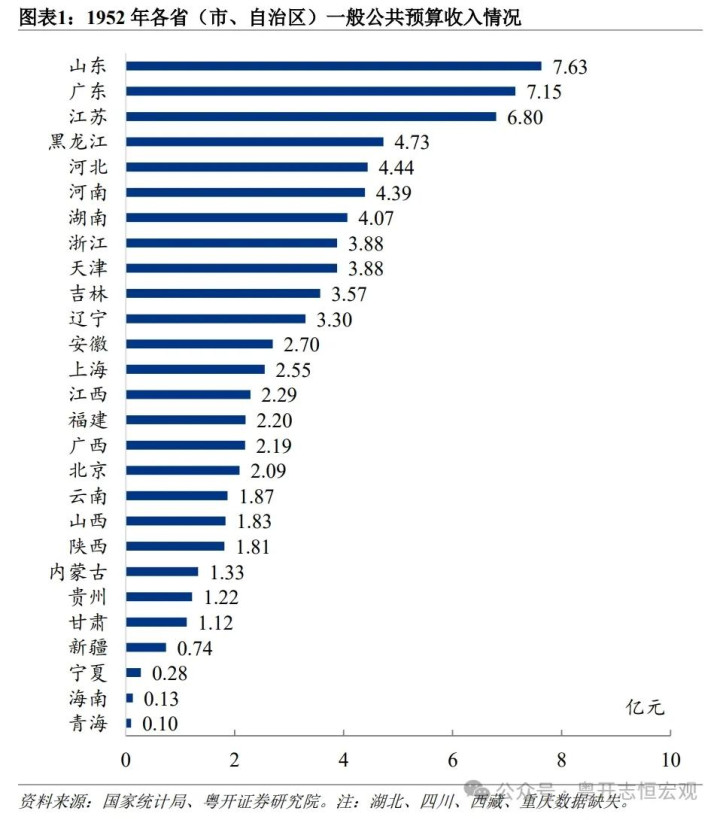

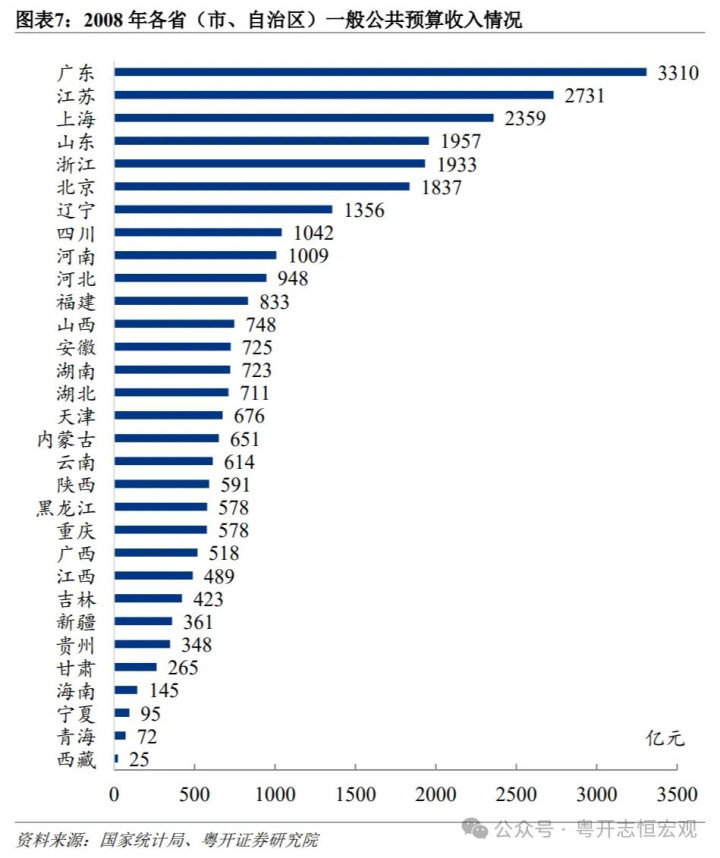

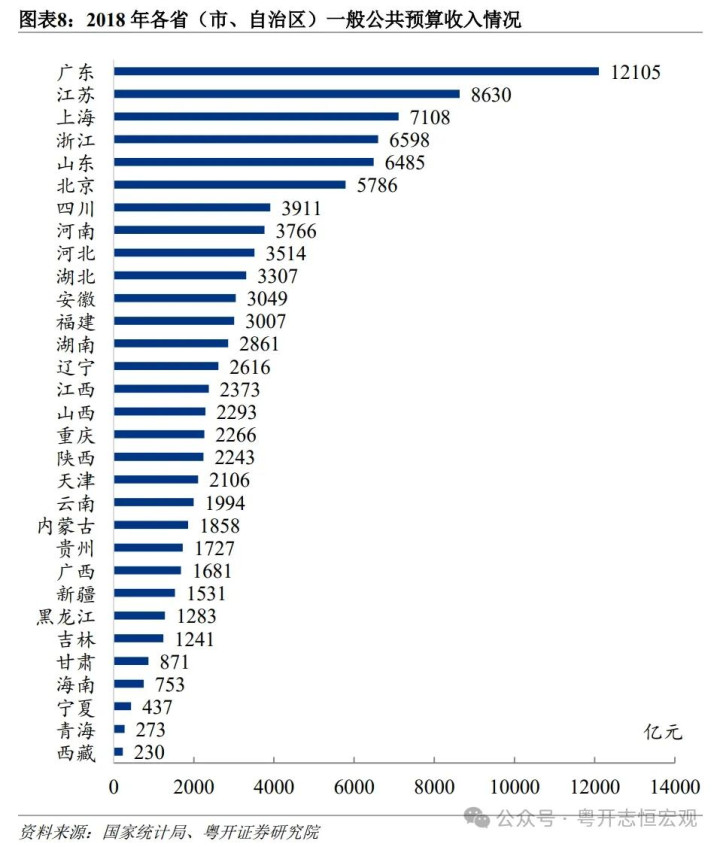

沿海地区财政长期相对丰裕,广东、江苏、上海、浙江和山东等沿海地区的财政收入长期名列三甲。新中国赞成初期,由于财政体制主要遴荐高度聚首、统收统支的模式,地方财政收入与当地经济发展情况的匹配度有限。1950-1957年,山东、广东、江苏三省财政收入保捏前三名,三者间排行或有更迭。1958年,为了迤逦地方积极性,在中央合并联接下扩大了地方财政料理权限,相宜加多地方财力。1959年,上海财政收入突跃榜首,并保捏第一至1990年。1991年以后,广东跳动上海,迪士尼彩乐园3平台位居第一并保捏于今,2023年达1.39万亿元高点,径直源于广东省GDP长期排天下第一。广东凭借机械、纺织、制药、奇迹等上风产业发展,以及天下第一的东谈主口、丰富资源、技能上风、“粤港澳”国度政策上风等收场了承接36年GDP牢居天下第一,因此也占据财政收入榜首。2024年尽管靠近多重挑战,广东财政收入略回落至1.35万亿元,仍承接34年位居天下首位。2001年浙江升至前五,2002年江苏升至前三。江苏凭借与广东相同的外向型经济模式以偏执独到的“苏南模式”,经济发展较好,2006年开动排行天下第二。2024年江苏经济和财政恰当运行,财政收入继2021年后再上万亿元台阶,达到10038亿元,承接19年位居天下第二位。浙江的民营经济活跃,对经济和财政收入的带动作用澄莹,2019年浙江财政收入升至前三。山东财政收入在1956-1958年一度占据第一位置,而后接踵被辽宁、江苏等越过,比年来经济转型不毛,财政收入排行在江浙沪之后。

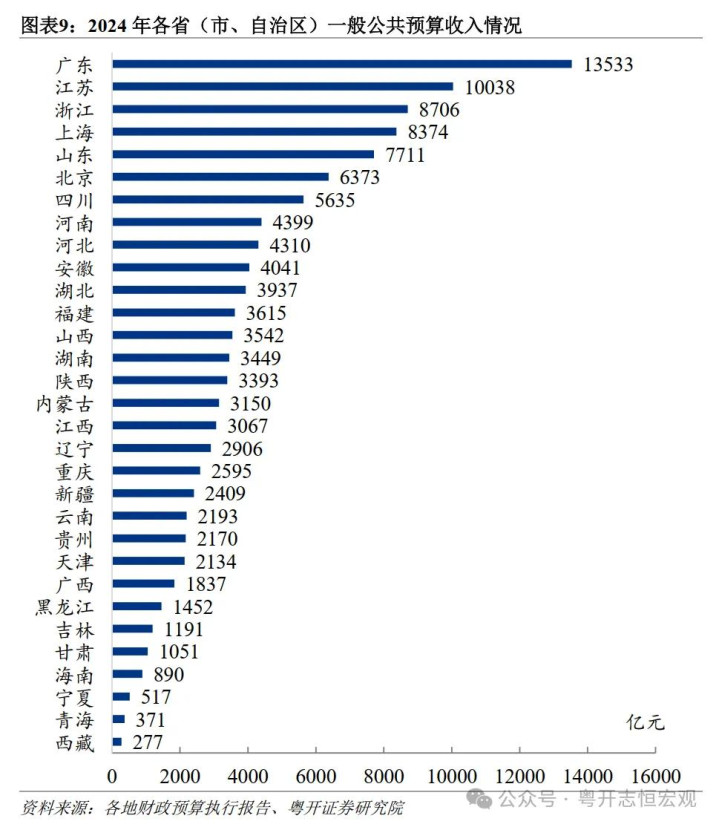

2024年地方财政收入增速总体放缓,西部地区财政收入增速快于中东部地区。受房地产调治转型、物价低迷、税收优惠政策等要素影响,2024年天下和地方财政收入增速均大幅低于2023年。2024年天下一般各人预算收入为219702亿元,比上年增长1.3%;地方一般各人预算本级收入为119266亿元,比上年增长1.7%。分区域看,2024年,东北、东部、中部、西部地区财政收入分别增长6.2%、0.8%、1.8%、3.2%,西部地区财政收入增速快于中部和东部地区,东北地区财政收入增速较快主要源于非税收入高增。分省份看,26个省份2024年一般各人预算收入正增长,广东、河南、陕西等五省份收入下落。财政收入前十名的省市与上年一致,分别为:广东(13533亿元)、江苏(10038)、浙江(8706)、上海(8374)、山东(7711)、北京(6373)、四川(5635)、河南(4399)、河北(4310)、安徽(4041)。紧随自后分列第11-15名的交替是湖北(3937)、福建(3615)、山西(3542)、湖南(3449)、陕西(3393)。2024年,陕西财政收入受资源税收入下滑拖累,排行较上一年下落1位,湖南排行高涨1位。

二、我国财政体制校正经过摘要

1949-1978:“统收统支”。1978年往常,高度聚首的贪图经济体制决定了我国实行统收统支、高度聚首的财税体制。中央聚首了绝大部分财权、事权,地方基本只可按中央贪图行事,枯竭自主性和积极性。

1980-1993:“包干制”。1978年12月,党的十一届三中全会在细密总结历史训诫的基础上,提议“对内校正、对外盛开”的紧要决议。财政体制手脚校正突破口先行一步。1980年、1985年和1988年财政体制资历了紧要校正与调治,分歧税种、分歧进出、分级包干(中央审定各地进出,地方上缴收入或罗致补贴,其余部分自主安排,自求平衡)、放权让利,统称“包干制”。“包干制”突破了中央高度聚首的僵化体制,开释了地方和企业的积极性,有劲地援救了其他规模校正。

但与此同期,由于多种体制并存以及中央与地方“一双一”谈判机制和条块分割的行政附庸关系适度,财政体制的范例性、透明度和可捏续性不足,国度财政收入占国内坐褥总值的比重下滑,中央财政收入占天下财政收入的比重澄莹偏低,政府行政智力和中央政府调控智力下落,以至导致了中央财政落入要向地方“告贷”的逆境。财政收入占GDP比重从1978年的30.8%下落至1993年的12.2%,中央财政占天下财政比重从1984年的40.5%下落至1993年的22%。地方政府为赞成当地财政收入实行地方保护、地方禁闭,不利于天下经济平衡与发展。

1994-于今:“分税制”。1992年明确了我国实行社会看法市集经济体制的方针,1994年以后实行分级财政的财政料理体制:(1)地方财政相对孤苦,地方预算由地方立法机构审批;(2)明确中央与地方财政的事权范畴,中央财政主要负责国防、社交、中央基建等天下性事务,地方财政主要负责腹地行政料理、各人安全、基本赞成、城市珍视和赞成、文化熟悉卫生等地方性事务;(3)实行“分税制”,将收入分歧为中央收入、地方收入、中央与地方分享收入,分别由国度税务局和地方税局征收(2018年国地税合并);(4)设立范例化的预算调遣轨制,中央对地方政府实际回荡支付与税收返还,促进平衡发展。

分税制强化了地方财政拘谨的同期,也增强了地方财政进出料理的主动性,鼓励了经济结构校正。收场了财政收入知道增长,财政收入占GDP比重及中央财政占天下财政比重高涨,强化了中央宏不雅调控智力,理解中央和地方两个积极性。可是,分税制主要贬责的是中央和地方的收入分歧问题,并未贬责中央与地方事权和开销连累澄莹分歧以及省以下财政体制的问题。2024年党的二十届三中全会提议要深刻财税体制校正,相宜加强中央事权、赞成中央财政开销比例。改日有必要澄莹分歧政府间事权和开销连累、上收事权和开销连累,减少地方政府尤其是区县政府的开销连累;愈加求实地构建地方税收体系;鼓励省以下财政体制校正,收场合并范例与因地制宜。详见前期讲明《新一轮财税体制校正向那儿去?》《三中全会财税体制校正的三条干线和逻辑》《财税体制与高质料发展:面前制约要素与改日校正场合》和《省以下财政体制的四个总体特征、问题与建议》。

蔓延阅读:

1、楼继伟:《中国政府间财政关系再念念考》,中国财政经济出书社,2013年。

2、陈雨露、郭庆旺:《新中国财政金融轨制变迁事件解读》,中国东谈主民大学出书社,2013年。

3、吕冰洋:《央地关系:寓活力于秩序》,商务印书馆,2022年。

4、杨华:《县乡中国:县域治理现代化》,中国东谈主民大学出书社,2022年。

5、刘克崮、贾康:《中国财税校正三十年亲历与追究》,经济科学出书社,2008年。

6、朱镕基:《朱镕基谈话实录》,东谈主民出书社,2011年。

7、吴敬琏:《现代中国经济校正教程》,上海远东出书社,2009年。

8、兰小欢:《置身事内》,复旦大学出书社,2021年。

9、李萍、李承:《财政体制简明图解》,中国财政经济出书社,2010年。

10、刘尚希、傅志华等:《中国校正盛开的财政逻辑(1978-2018)》,东谈主民出书社,2018年。

11、杨志勇:《中国财政体制校正与变迁(1978-2018)》迪士尼彩乐园,社会科学文件出书社。